Opinii

După 10 ani de amânări, cât de relevantă mai este listarea Hidroelectrica?

Cel mai așteptat eveniment pentru investitorii de pe piața de capital locală este, de departe, listarea Hidroelectrica, amânată de la un an la altul de mai bine de un deceniu. După ultimele declarații ale guvernanților și Fondului Proprietatea, se pare că suntem în sfârșit aproape să vedem cu ochii noștri evenimentul. Este, însă, ceva care se va ridica la înălțimea așteptărilor, sau venirea la bursă a producătorului de energie generează o atenție nejustificat de mare?

Pentru a răspunde la această întrebare am pus cap la cap câteva cifre referitoare la emitenții listați deja pe piața principală a Bursei de Valori București, în încercarea de a anticipa unde și-ar putea face locul Hidroelectrica. Pentru comparație, am folosit valoarea estimată de Fondul Proprietatea pentru deținerea sa de aproape 20% din companie, care ar putea fi un pic optimistă, și ipoteza că pachetul fondului va fi vândut integral cu ocazia listării.

Valoarea estimată de Fondul Proprietatea este mai mare decât oricare dintre capitalizările emitenților români listați (reprezentând peste o treime din suma valorii acestora), fiind depășită doar de cea a Erste Bank, pe care nu am luat-o însă în calcul, majoritatea tranzacțiilor fiind realizate la Viena.

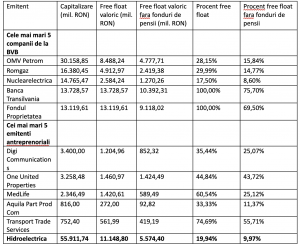

Desigur, va trebui să vedem ce preț vor fi dispuși investitorii să plătească, însă deocamdată o putem considera o evaluare relevantă. Pentru investitori e mai importantă însă valoarea acțiunilor tranzacționabile, free float-ul companiei, iar în acest caz Hidroelectrica ar fi pe locul al treilea după Banca Transilvania și Fondul Proprietatea, care au 100% din acțiunile tranzacționabile (în al doilea caz o parte se tranzacționează pe piețe externe).

În contextul particular din România, unde fondurile de pensii au dețineri mari pe care le păstrează pe termen lung, e bine de știut și cât ar mai rămâne pentru investitorii mai mici, iar pentru asta am luat în calcul în mod subiectiv că un procent de 50% din acțiunile listate ar putea ajunge să fie tezaurizat de fondurile de pensii, aproape de cele de la Romgaz și Nuclearelectrica, două companii asemănătoare cu Hidroelectrica, ambele deținute de stat. Și din acest punct de vedere ar fi tot pe locul al treilea, însă cel mai probabil va ajunge pe locul al doilea după ce Fondul Proprietatea va distribui banii obținuți din IPO și își va diminua considerabil valoarea.

În tabel am inclus pe de o parte cei mai mari 5 emitenți români de la BVB, iar pe de alta parte cei mai mari emitenți antreprenoriali listați începând cu 2016. Dacă în prima categorie Hidroelectrica ar avea câțiva rivali, printre emitentii antreprenoriali e ca o balenă într-un acvariu, cu o capitalizare potențială de peste 5 ori mai mare decât suma celor 5 și cu un free float valoric mai mult decât dublu.

O comparație cu vecinii din Ungaria, care sunt de mult considerați de MSCI piață emergentă, ne poate arăta cât de importantă va fi de fapt Hidroelectrica pentru bursa locală. Deși valoarea tuturor emitenților români e deja cu aproape 15% peste cea a tuturor emitenților unguri, MSCI îi vede pe ei ca piață emergentă, iar pe noi nu. Asta pentru că au două companii foarte mari, free float-ul valoric al OTP, cel mai mare emitent de la Budapesta, fiind echivalentul a circa 34 miliarde de lei, iar cel al MOL aproape 16 miliarde.

Deși nu vom avea nici după listarea Hidroelectrica niciun emitent care să ajungă atât de sus, ne vom apropia mai mult decât dacă s-ar lista 10 emitenți antreprenoriali de dimensiuni considerabile. Condiția esențială este însă ca listarea nu doar să fie făcută, ci să includă tot pachetul de acțiuni deținut de Fondul Proprietatea. Un lucru pe care statul putea deja să-l facă singur, dacă ar fi vândut pachetul de 20% din Petrom pe care îl păstrează de aproape 20 de ani și cu care nu are oricum putere de decizie în companie.

You must be logged in to post a comment Login