În urmă cu 14 ani, atunci când Fondul Proprietatea s-a listat în sfârșit, după mai mult de cinci ani de promisiuni neonorate din partea guvernanților, era cea mai mare listare din istoria modernă a pieței de capital românești, iar așteptările din partea investitorilor și firmelor de brokeraj erau unele uriașe, date fiind atât dimensiunea de la acel moment, cât și dispersia acționariatului. Urmărind evoluția ulterioară a fondului putem spune că așteptările au fost în cea mai mare parte confirmate, chiar dacă politica investițională a fost una de dezinvestire constantă.

Între timp, recordul actual pentru cea mai mare listare de la Bursa de Valori București a fost stabilit în anul 2023 chiar cu ajutorul Fondului Proprietatea, care a vândut pachetul de acțiuni pe care îl deținea la Hidroelectrica pentru circa 1,9 miliarde de euro, o tranzacție care a consfințit în același timp ieșirea fondului din rândul emitenților mari de la BVB. În momentul de față perspectivele sunt mult mai slabe decât cele din trecut, lucru care se reflectă în evoluția prețului acțiunii și în modificările survenite în structura acționariatului. Pe parcursul anului trecut majoritatea fondurilor de pensii au lichidat parțial sau total deținerile de acțiuni FP, doar în ultimele patru luni ale anului fiind vândute de către acești investitori pachete reprezentând aproape 10% din numărul total de acțiuni Fondul Proprietatea.

Ieșirea din acționariat a fondurilor de pensii a dat un semnal negativ în legătură cu capacitatea FP de a mai genera fluxuri de numerar consistente pentru acționari, un lucru de înțeles dacă avem în vedere faptul că marea majoritate a activelor sunt concentrate în acțiuni ale unor companii nelistate. Este, însă, acesta momentul în care barca dă semne clare că se scufundă și ar trebui abandonată sau încă mai există potențial neexploatat?

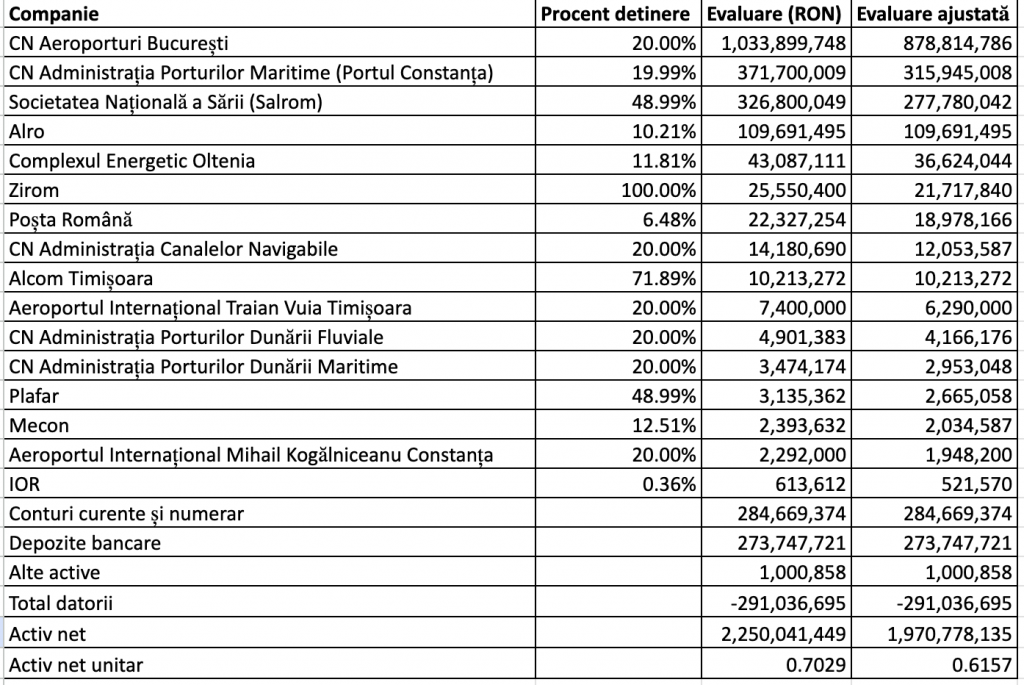

În tabelul de mai sus sunt participațiile actuale ale Fondului Proprietatea, exceptându-le pe cele evaluate la zero (de regulă în cazul companiilor aflate în insolvență sau faliment). Una singură este listată la Bursa de Valori București și poate fi valorificată relativ ușor, cea de la Alro. Alcom este de asemenea listată, însă doar de formă, valoarea medie a tranzacțiilor pe ultimele 60 de zile fiind de doar 49 de lei. Evaluările din tabel sunt cele publicate de fond în raportările financiare la 31 decembrie 2024.

Așa cum se poate observa, cele mai mari participații sunt cele de la Compania Națională Aeroporturi București, Compania Națională Administrația Porturilor Maritime, care operează Portul Constanța, Salrom și Alro, singurele care depășesc nivelul de 100 milioane de lei. Mai jos pe listă regăsim fie companii cu probleme, așa cum sunt Complexul Energetic Oltenia și Poșta Română, la care vânzarea acțiunilor ar fi o misiune imposibilă în condițiile actuale, fie companii mici, de la care e greu de așteptat o listare la bursă în viitorul previzibil.

Partea bună este că pentru toate cele trei companii de pe primele locuri au existat in diverse momente discuții despre listare. Partea proastă e că la niciuna dintre ele nu se poate spune că procesul de listare este în linie dreaptă. O altă parte bună este că în Planul Național de Redresare și Reziliență (PNRR) există un jalon care presupune listarea a trei companii de Stat, iar printre ele e de așteptat să se numere cel puțin una din portofoliul Fondului Proprietatea, însă istoricul Statului român privind îndeplinirea jaloanelor din PNRR nu este chiar unul încurajator. Cele trei companii la care FP deține acțiuni au avantajul că, la fel ca și la Hidroelectrica, fondul ar putea vinde participația sa, iar Statul să vândă mai puțin sau chiar deloc, împăcând astfel și politicienii obișnuiți să promoveze proprietatea de stat.

După toate probabilitățile, Salrom va fi prima companie listată dintre cele de pe listă, posibil chiar în cursul acestui an. În octombrie existau știri potrivit cărora acest lucru s-ar putea întâmpla chiar în primul trimestru al anului 2025, însă trimestrul a trecut și nu a apărut nici măcar vreun anunț în acest sens, cu atât mai puțin să aibă loc și listarea. La Aeroporturi București momentan există un conflict cu acționarul majoritar referitor la o majorare de capital cu aport în natură, iar la Portul Constanța ultimele declarații din zona guvernamentală legate de listare datează din perioada guvernării Ponta.

Revenind la Hidroelectrica, listarea producătorului de energie a fost cea mai mare din istoria Bursei locale, dar nu s-a realizat la evaluarea realizată anterior de FP. În situațiile financiare la 31 martie 2023 acțiunea H2O era evaluată la 124,6507 lei, în timp ce prețul final din IPO a fost de doar 104 lei pe acțiune, cu 16,57% mai mic. E de așteptat ca acest lucru să se întâmple și la cele trei companii aflate acum pe primele locuri între deținerile FP, motiv pentru care am inclus în tabel și o coloană cu valorile ajustate cu un discount de 15% în cazul acțiunilor nelistate.

Luând în calcul și acest discount, activul net unitar s-ar situa (cu datele de la finalul lui 2024) la 0,6157 lei pe acțiune. Este un nivel cu aproape 70% mai mare decât cel la care se tranzacționează în acest moment acțiunile FP, însă atâta timp cât Alro rămâne singura participație listată, valoarea e doar pe hârtie. Dividendele aduse de participațiile din portofoliul fondului au fost de 145,8 milioane de lei in anul 2024, o sumă din care pot fi acoperite cheltuielile operaționale și poate fi obținut și un profit decent, care justifică prețul de piață actual, însă nu pot duce acțiunea aproape de valoarea activului net unitar. Mai mult, dividendele depind de rezultatele financiare și de deciziile acționarului majoritar, Statul.

De același „Stat” depind și deciziile de listare a companiilor din subordine, ceea ce va face ca, după o lungă perioadă în care a fost unul dintre emitenții cei mai apropiați de principiile occidentale de administrare, finalul existenței Fondului Proprietatea să reprezinte o revenire la origini, fiind marcat de dependența față de bunăvoința politicienilor aflați la guvernare în perioada respectivă.